Het is een gekende kreet: België is een belastingparadijs voor vermogens. Maar of dat nog steeds zo is na de taxshift? En wie verzucht niet bij het naderen van de deadline voor de belastingaangifte dat het zo veel werk is? En waar gaat ons belastingsgeld eigenlijk naartoe? Belastingen zijn ingewikkelde materie waar we ons liever niet te veel mee bezig houden. Zijn belastingen dan iets waar we maar beter van weg moeten kijken? Nou nee, beter van niet! Belastingen zijn namelijk onmisbaar voor onze welvaartsstaat. Daarnaast heeft het belastingsysteem een grote invloed op de organisatie van het werk én op het milieu. In dit artikel schetsen we een globaal beeld van het Belgische belastingsysteem en verkennen we welke aanknopingspunten er zijn om via dit belastingsysteem onze samenleving socialer én duurzamer te maken.

Waarom betalen we eigenlijk belastingen?

Een belasting is een door de overheid gevorderde, eenzijdige en gedwongen bijdrage, waar geen directe tegenprestatie tegenover staat, welke de overheid gebruikt om haar kosten van algemeen nut te dekken. Belastingen zijn nodig voor de ontwikkeling van onze samenleving. Zonder belastingen zouden kindercrèches, zwembaden, scholen, openbaar vervoer, pensioenen en wegen er niet zijn, of ze zouden voor de grote meerderheid van de bevolking onbetaalbaar worden. Deze voorzieningen worden immers grotendeels betaald door de inkomsten die de overheid via belastingen ontvangt. Naast inkomsten uit belastingen vult de overheid haar budget aan met sociale bijdragen op arbeidsinkomsten (zie kader Sociale bijdragen) en niet-fiscale inkomsten (inkomsten uit het vermogen of de activiteiten van de overheid, bijvoorbeeld verkoop van onroerende goederen, dividenden uit participaties,

inschrijvingsgeld…). Niet alleen gebruikt de overheid de inkomsten uit belastingen om de algemene voorzieningen te betalen, ook dient ons belastingsysteem om rijkdom te herverdelen. Dit zijn de twee belangrijkste functies van belastingen.

Wegwijs in de soorten belastingen

Als we de de belastingsinkomsten verdelen volgens economische functie, onderscheiden we drie grote groepen: belasting op arbeid, vermogens en op consumptie. Belastingen op arbeid en vermogen zijn directe belastingen (inkomstenbelastingen). Belastingen op consumptie zijn indirecte belastingen (ook wel verbruiksbelastingen of btw en accijnzen genoemd) die de consument betaalt op het verbruik van goederen en diensten. In tegenstelling tot de verbruiksbelasting, die bij de prijs van een product is inbegrepen, zijn inkomstenbelastingen progressief. Dat betekent dat hoe hoger het inkomen, hoe hoger het percentage belasting dat je betaalt. Dit principe komt onder andere tot uiting in de verschillende belastingschijven. Het doel van een progressieve belasting is dat de breedste schouders de zwaarste lasten dragen.

Arbeid wordt in België zwaar belast

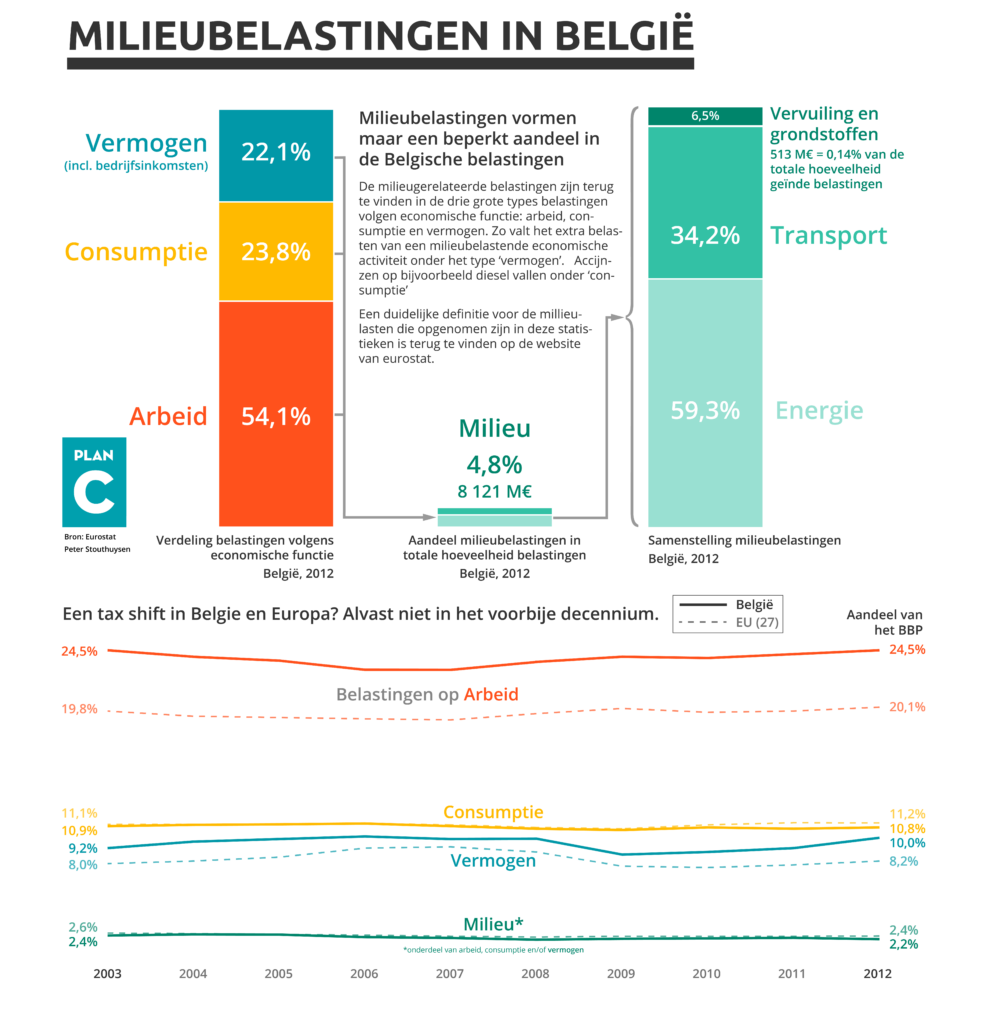

Bovenaan: verdeling van de belastingen volgens economische functie (linker kolom) en aandeel milieubelastingen (rechter kolom) in België in 2012.

Onderaan: weergave van de (geringe) verschuivingen van belastingen in België (doorgetrokken lijn) en Europa (stippellijn) het afgelopen decennium.

Zoals je in bovenstaande figuur kan zien, draagt de belasting op vermogen (spaargeld, aandelen en vastgoed) in ons land voor 22,1% bij aan de totale belastinginkomsten. Inkomsten uit belasting op consumptie zijn goed voor 23,8%. De resterende 54,1% is afkomstig van belasting op arbeid. België is hiermee één van de landen in Europa waar de belastingen op arbeid het hoogst liggen, het OESO-gemiddelde is 35,5%. Deze ongelijke verhoudingen zie je terugkomen in de hoeveelheid van de belasting die je betaalt naargelang de bron van je inkomsten. Grosso modo betaalt een werknemer op € 40.000 inkomsten uit arbeid € 13.000 tot € 14.000 belastingen (32-35%). Een rentenier betaalt op ditzelfde bedrag € 10.000 (25%) belasting. Een onderneming die € 40.000 bedrijfsinkomsten heeft, betaalt ca. €6.000 (15%) vermogensbelasting hierop. Hoge belasting op arbeid versus relatief lage belasting op vermogens is niet alleen onredelijk. De hoge belasting op arbeid werkt ook zwart werk in de hand en zorgt voor hoge loonkosten die door bedrijven als een argument wordt gebruikt om het aantal medewerkers te minimaliseren, wat de werkloosheidscijfers de hoogte in jaagt.

“Het totale aandeel van milieubelastingen in het Belgische belastingsysteem is echter laag: slechts 4,8%”

De kansen van ecofiscaliteit

Terwijl de natuurlijke hulpbronnen steeds schaarser worden, worden energie- en grondstoffenverspilling en vervuiling van het milieu amper belast. Verhoogde milieubelastingen zouden er voor kunnen zorgen dat de externe milieu- en gezondheidskosten beter worden geïntegreerd in de productie- en consumptiebeslissingen. Het Departement Leefmilieu, Natuur en Energie (LNE) van de Vlaamse Overheid deed in 2014 een verkenning naar groene belastingen om de fiscaliteit effectief en efficiënt te vergroenen in Vlaanderen en stelde hierin maatregelen voor op het vlak van energie, materialen, gebouwen en mobiliteit. De voorgestelde maatregelen situeren zich zowel op vlak van bedrijfsbelasting (vb. verhoging van het tarief voor industrieel gasverbruik of een heffing op kerncentrales), maar er zijn eveneens voorstellen die gelinkt zijn aan consumptie, zoals een vliegbelasting. LNE concludeert dat deze maatregelen ook sociaal gezien positieve effecten hebben.

Naast de hoofdfuncties ‘inkomen verwerven’ en ‘rijkdom herverdelen’ kunnen belastingen ook worden ingezet om aankopen of gedrag te ontraden. Dit is het geval met bijvoorbeeld de in 2016 in het leven geroepen suikertaks, die Belgen zou moeten ontmoedigen frisdranken met suiker te drinken. Zo kunnen ook milieubelastingen worden ingezet om milieuvervuilende activiteiten terug te dringen. Het doel van milieubelastingen – ook wel ecofiscaliteit genoemd – is dat het aanzet tot een lager grondstoffengebruik, minder CO2-uitstoot en minder milieuvervuiling bij consumenten en producenten. Tegelijkertijd kan het de competitiviteit tussen bedrijven verhogen (omdat het uitdaagt tot zuiniger en efficiënter gebruik van grondstoffen) én kan het tot meer, en vooral ook groenere, jobs leiden. Milieugerelateerde belastingen zijn terug te vinden in alledrie de eerder genoemde typen belastingen (arbeid, consumptie en vermogen). Het totale aandeel van milieubelastingen in het Belgische belastingsysteem is echter laag: slechts 4,8% van de totale belastingopbrengst. Het overgrote deel hiervan wordt geheven op transport en energie. Slechts 6,5% van de milieubelastingen komt uit belasting op vervuiling (afval, geluid, vervuiling van lucht en water) en grondstoffen (extractie of gebruik van natuurlijke hulpbronnen, zoals jagen, vissen, olie en gas, zie de rechter kolom in bovenstaande figuur). Er zit nog veel potentieel in het terugdringen van milieuvervuiling via het heffen van milieubelastingen. Een recente studie van het Europees Milieuagentschap (EEA) stelt echter vast een vergroening van de fiscaliteit ‘niet echt plaatsvindt in Europa’. België geeft wat ecofiscaliteit betreft geen goed voorbeeld.

Op Frankrijk na is er geen enkel land in de EU dat zo weinig milieubelasting heft als België. Behalve een laag percentage milieubelastingen zijn er in België bovendien nog steeds subsidies en fiscale uitgaven die schadelijk zijn voor het milieu. Een klassiek voorbeeld hiervan is het fiscaal voordeel dat wordt toegekend op de bedrijfswagens, waardoor het voor een werkgever voordeliger is om werknemers met een wagen te belonen in plaats van een loonsverhoging door te voeren. Dit resulteert in meer wagens op de weg, wat leidt tot filevorming en milieuvervuiling.

Daar waar het ‘klassieke’ idee van ecofiscaliteit vaak gaat over milieuvervuilende consumptie en productie te ontmoedigen door er belastingen op te heffen, pleit het Nederlandse initiatief Ex’Tax voor een fundamentele belastingverschuiving van lasten op arbeid naar lasten op grondstoffen. Het idee hierachter is: belast wat schaars is (grondstoffen) zwaarder en wat in overvloed is (arbeid/ mensen) minder. Dit zou moeten resulteren in efficiëntere omgang met grondstoffen in productie, gesloten kringlopen en kwalitatief betere producten die langer meegaan. Doordat anderzijds arbeid minder wordt belast, biedt zo’n systeem zuurstof voor een hersteleconomie (die heel wat handenarbeid en dus veel werkkrachten vereist). Het uiteindelijke doel van deze belastingverschuiving van arbeid naar grondstoffen is een circulaire economie en daarmee een duurzame welvaart, gebaseerd op het benutten van menselijk potentieel in plaats van het uitputten van natuurlijke hulpbronnen. In België kennen we op dit moment geen doorgedreven vorm van lasten op grondstoffen en ook in de huidige taxshift blijft dit buiten schot.

“Naast de positieve milieu-impact hebben deze ingrepen steeds een licht positieve impact op het BBP en de werkgelegenheid. Het gaat telkens om een klein effect, maar toch zou een groene taxshift enkele duizenden jobs kunnen creëren. Het is opvallend dat een verhoging van de nettolonen in de onderzochte scenario’s een positiever effect heeft op de tewerkstelling (via verhoogde consumptie) dan een verlaging van de loonkosten voor bedrijven. Tenslotte zorgt de verbeterde milieukwaliteit ook voor een positief welzijnseffect nl. een stijging van de Index for Sustainable Welfare (ISEW).”

Cfr het rapport van LNE

Daar waar het ‘klassieke’ idee van ecofiscaliteit vaak gaat over milieuvervuilende consumptie en productie te ontmoedigen door er belastingen op te heffen, pleit het Nederlandse initiatief Ex’Tax voor een fundamentele belastingverschuiving van lasten op arbeid naar lasten op grondstoffen. Het idee hierachter is: belast wat schaars is (grondstoffen) zwaarder en wat in overvloed is (arbeid/ mensen) minder. Dit zou moeten resulteren in efficiëntere omgang met grondstoffen in productie, gesloten kringlopen en kwalitatief betere producten die langer meegaan. Doordat anderzijds arbeid minder wordt belast, biedt zo’n systeem zuurstof voor een hersteleconomie (die heel wat handenarbeid en dus veel werkkrachten vereist). Het uiteindelijke doel van deze belastingverschuiving van arbeid naar grondstoffen is een circulaire economie en daarmee een duurzame welvaart, gebaseerd op het benutten van menselijk potentieel in plaats van het uitputten van natuurlijke hulpbronnen. In België kennen we op dit moment geen doorgedreven vorm van lasten op grondstoffen en ook in de huidige taxshift blijft dit buiten schot.

Grondstoffen worden schaarser, mensen niet

De Belgische taxshift uit 2015 is er gekomen omdat de verontwaardiging over het grote aandeel belasting op arbeid groot werd. Iedereen (werkgevers, vakbonden, politiekers uit diverse hoeken…) was het er over eens: de belasting op arbeid moet omlaag. Belangrijk om weten: de roep naar een lagere belasting op arbeid en een hogere belasting op vermogens, grondstoffen, emissies en vervuiling, wordt aangemoedigd door zowel de Europese commissie, de OESO (de Organisatie voor Economische Samenwerking en Ontwikkeling) en het IMF (Internationaal Monitair Fonds). Al was er eensgezindheid over het verlagen van de belasting op arbeid, eensgezindheid vinden over de specifieke invulling van de ‘shift’ was veel moeilijker. De taxshift, die bij aanvang symbool stond voor een lagere belasting van arbeid en een hogere belasting op vermogen, heeft ondertussen zijn ware aard getoond. We stellen vast dat de maatregelen voor een hogere belasting op vermogens mager zijn en dat het helemaal niet zeker is dat er veel inkomsten zullen geïnd worden via de in het leven geroepen speculatie- en kaaimantaks en de verhoogde roerende voorheffing. Wat betreft milieubelastingen zijn er een aantal maatregelen genomen, zoals de verhoogde accijnzen op diesel en een btw-verhoging op elektriciteit. De effectiviteit van deze maatregelen en in hoeverre ze ook sociaal zijn, wordt echter door menigeen betwist. Dat er meer had kunnen gebeuren is zeker. De taxshift is niet alleen een gemiste kans voor een hogere belasting op vermogens, het heeft evenmin gezorgd voor de sociale vergroening van de fiscaliteit.

Brengt de taxshift ons naar een sociaal en duurzaam belastingstelsel?

De Belgische taxshift uit 2015 is er gekomen omdat de verontwaardiging over het grote aandeel belasting op arbeid groot werd. Iedereen (werkgevers, vakbonden, politiekers uit diverse hoeken…) was het er over eens: de belasting op arbeid moet omlaag. Belangrijk om weten: de roep naar een lagere belasting op arbeid en een hogere belasting op vermogens, grondstoffen, emissies en vervuiling, wordt aangemoedigd door zowel de Europese commissie, de OESO (de Organisatie voor Economische Samenwerking en Ontwikkeling) en het IMF (Internationaal Monitair Fonds). Al was er eensgezindheid over het verlagen van de belasting op arbeid, eensgezindheid vinden over de specifieke invulling van de ‘shift’ was veel moeilijker. De taxshift, die bij aanvang symbool stond voor een lagere belasting van arbeid en een hogere belasting op vermogen, heeft ondertussen zijn ware aard getoond. We stellen vast dat de maatregelen voor een hogere belasting op vermogens mager zijn en dat het helemaal niet zeker is dat er veel inkomsten zullen geïnd worden via de in het leven geroepen speculatie- en kaaimantaks en de verhoogde roerende voorheffing. Wat betreft milieubelastingen zijn er een aantal maatregelen genomen, zoals de verhoogde accijnzen op diesel en een btw-verhoging op elektriciteit. De effectiviteit van deze maatregelen en in hoeverre ze ook sociaal zijn, wordt echter door menigeen betwist. Dat er meer had kunnen gebeuren is zeker. De taxshift is niet alleen een gemiste kans voor een hogere belasting op vermogens, het heeft evenmin gezorgd voor de sociale vergroening van de fiscaliteit.

Werk aan de winkel voor een socialer en duurzamer belastingsysteem

Fiscaliteit kan een goed instrument zijn voor een sociaal en duurzaam beleid. Hierbij moeten we waakzaam blijven dat de ecofiscaliteit doelgericht en sociaal is, zodoende dat het geen afbreuk doet aan de twee basisfuncties van ons belastingssysteen. Belastingen moeten herverdelend werken en globaal genomen zorgen voor de nodige inkomsten voor de overheid, al was het maar om de sociale zekerheid te garanderen. Dat het soms zoeken is naar een goed evenwicht, blijkt ook uit het interview met de kopstukken van de studiediensen van de drie vakbonden. Door de invoering van meer ecofiscaliteit samen met een eerlijker aandeel belasting op vermogens (versus arbeid) kunnen we via het belastingsysteem bouwen aan een samenleving die niet alleen socialer maar ook duurzamer wordt.

Auteur: Arbeid & Milieu